_edited.png)

Fraude bilionária das Lojas Americanas: lições para conselhos e auditores

- Alexandre Franco

- 6 hours ago

- 6 min read

A fraude bilionária das Lojas Americanas tornou-se um marco na história da governança corporativa brasileira. Mais do que um caso isolado, ela expôs fragilidades em controles internos, auditoria, instituições financeiras e conselhos de administração.

Segundo as investigações divulgadas, durante anos a companhia teria combinado dois mecanismos complementares: receitas fictícias associadas a verbas de propaganda cooperada e operações de risco sacado classificadas de forma incompatível com sua essência financeira.

De um lado, resultados eram artificialmente elevados.

Do outro, dívidas financeiras permaneciam escondidas dentro de contas operacionais.

O efeito conjunto era poderoso: o lucro parecia maior, o endividamento parecia menor e os indicadores acompanhados por investidores, credores e analistas transmitiam uma realidade que, segundo as autoridades, não existia.

Mas talvez a maior lição do caso não esteja apenas na fraude descoberta.

A pergunta mais desconfortável é outra:

Quantas estruturas semelhantes podem estar funcionando neste exato momento sem despertar suspeitas?

Fraudes não parecem fraudes, enquanto funcionam...

Depois que um escândalo vem à tona, os sinais parecem evidentes.

O mercado revisita balanços, contratos, mensagens, relatórios e decisões antigas. Aquilo que antes parecia normal passa a ser interpretado como indício.

Mas essa clareza é retrospectiva.

Durante a execução, grandes fraudes normalmente apresentam uma característica decisiva: os números continuam parecendo plausíveis.

A empresa cresce.

O auditor assina.

Os bancos mantêm crédito.

Os fornecedores continuam operando.

Os analistas publicam recomendações.

Os conselheiros recebem relatórios.

E os resultados permanecem suficientemente próximos daquilo que o mercado espera.

A fraude não precisa criar uma realidade perfeita.

Precisa apenas produzir uma realidade crível.

O princípio da invisibilidade da fraude

Grandes fraudes corporativas tendem a sobreviver quando quatro condições se combinam.

1. Os números permanecem plausíveis

Fraudes duradouras raramente apresentam resultados absurdos.

Elas trabalham dentro de margens aparentemente razoáveis.

Uma receita um pouco melhor.

Uma margem ligeiramente superior.

Uma dívida um pouco menor.

Um EBITDA compatível com o consenso.

Quando a manipulação é calibrada para não parecer extraordinária, o próprio mercado ajuda a legitimá-la.

2. Cada agente enxerga apenas uma parte

A diretoria conhece uma parte.

O banco conhece outra.

O auditor recebe documentos específicos.

O conselho analisa relatórios consolidados.

O fornecedor vê apenas sua própria relação comercial.

O regulador trabalha com informações periódicas.

Nenhum agente possui, necessariamente, a visão econômica completa de todas as transações.

A fragmentação de informações cria espaços nos quais inconsistências podem sobreviver.

3. Os controladores confiam uns nos outros

O conselho presume que a auditoria verificou.

A auditoria presume que o banco confirmou.

O banco presume que a contabilidade classificou corretamente.

O investidor presume que o regulador supervisionou.

O regulador presume que os administradores cumpriram seus deveres.

Quando todos confiam na camada anterior, o sistema pode parecer robusto e, ao mesmo tempo, ser extremamente frágil.

Governança não é a soma de controles.

É a independência real entre eles.

4. A forma jurídica encobre a essência econômica

Muitas estruturas financeiras podem ser apresentadas de maneiras diferentes conforme o contrato, a nomenclatura ou o fluxo documental.

Mas a contabilidade e a governança não deveriam perguntar apenas como a operação foi denominada.

A pergunta correta é:

Qual é sua verdadeira substância econômica?

Se uma operação financia a empresa, cria obrigação financeira e envolve encargos, seu efeito econômico precisa ser analisado como financiamento, ainda que sua forma contratual sugira outra classificação.

Quando a forma prevalece sobre a essência, a informação pode continuar tecnicamente organizada e economicamente enganosa.

Circularização não é garantia de verdade!

O caso também expõe um ponto pouco compreendido fora do ambiente de auditoria.

A circularização bancária é frequentemente tratada como uma prova definitiva.

Mas ela confirma apenas aquilo que foi perguntado.

Se a solicitação é limitada, a resposta também será limitada.

Uma resposta pode ser formalmente correta e, ainda assim, não revelar toda a exposição econômica existente.

Esse é um dos riscos centrais de qualquer sistema baseado em confirmações documentais:

uma resposta verdadeira para uma pergunta incompleta pode produzir uma conclusão falsa.

Por isso, auditorias modernas precisam ir além da verificação documental:

Precisam reconstruir a operação.

Entender quem assume o risco.

Quem financia.

Quem paga os juros.

Qual é o prazo.

Qual é a obrigação econômica.

E, principalmente, como a transação afeta caixa, endividamento e resultado.

Como identificar os próximos casos

A principal contribuição do caso das Lojas Americanas não deveria ser apenas identificar culpados.

Deveria ser melhorar a capacidade de detectar outras estruturas semelhantes antes que se transformem em perdas bilionárias.

Alguns sinais merecem atenção especial:

1. Crescimento do lucro sem conversão em caixa

Quando EBITDA e lucro crescem, mas o fluxo de caixa operacional não acompanha, existe uma diferença que precisa ser explicada.

Pode ser crescimento legítimo.

Pode ser expansão do capital de giro.

Pode ser aumento de estoques.

Pode ser prazo maior concedido a clientes.

Mas também pode indicar reconhecimento antecipado de receitas, postergação de despesas ou ativos operacionais superavaliados.

O problema não é a divergência isolada.

É a divergência recorrente sem explicação econômica convincente.

2. Capital de giro aumentando mais rápido que a operação

Empresas em crescimento naturalmente exigem mais capital de giro.

Mas quando contas a receber, estoques ou créditos com fornecedores crescem muito acima das vendas, a qualidade do resultado precisa ser questionada.

Lucro que depende continuamente da expansão de contas operacionais pode não se transformar em caixa.

E lucro sem caixa não sustenta dívida, dividendos ou expansão.

3. Margens persistentemente superiores às do setor

Uma empresa pode ter eficiência superior.

Pode possuir marca forte, escala, tecnologia ou vantagens comerciais legítimas.

Mas margens significativamente maiores que as de concorrentes, mantidas por longos períodos, deveriam gerar investigação, não apenas admiração.

Vantagens competitivas precisam possuir uma explicação operacional verificável.

4. Operações financeiras classificadas como comerciais

Forfait, confirming, risco sacado, antecipação de recebíveis, cessão de crédito e estruturas com fornecedores podem ser legítimas.

O risco surge quando essas operações alteram a percepção sobre dívida financeira, prazo médio de pagamento, capital de giro ou geração de caixa.

O nome do produto não deve determinar sua classificação.

A substância econômica deve prevalecer.

5. Auditorias sem confrontação econômica

Uma auditoria pode cumprir procedimentos e ainda não capturar a realidade.

O risco aumenta quando há dependência excessiva de documentos produzidos pela própria administração, cartas padronizadas, explicações recorrentes e confirmações desenhadas para responder apenas ao que foi formalmente solicitado.

A verdadeira independência exige desconforto.

Auditoria sem questionamento econômico pode se transformar em validação documental.

6. Conselhos excessivamente dependentes da gestão

Conselhos precisam receber informação da administração.

Mas não podem depender exclusivamente dela.

Quando o conselho não possui acesso independente à auditoria, tesouraria, controladoria, riscos e operações financeiras relevantes, sua capacidade de supervisão fica limitada.

Conselheiros não precisam executar a gestão.

Mas precisam saber quais perguntas fazer.

E precisam insistir quando as respostas não explicam a realidade econômica.

7. Estruturas de remuneração baseadas em poucas métricas

Bonificações ligadas principalmente à valorização das ações, EBITDA, margem ou crescimento podem criar incentivos perversos.

Quando o executivo é premiado pelo indicador, mas não pela qualidade do caixa que o sustenta, a organização pode começar a otimizar a aparência do desempenho.

Uma boa governança deveria combinar resultado, caixa, risco, retorno sobre capital e sustentabilidade.

A próxima fraude VAI parecer uma empresa excelente!!!

Esse talvez seja o ponto mais importante.

A próxima grande fraude corporativa provavelmente não parecerá uma empresa em crise.

Parecerá uma empresa eficiente, com:

Crescimento.

Boa narrativa.

Resultados consistentes.

Crédito disponível.

Relatórios bem produzidos.

Auditoria assinada.

Conselheiros respeitados.

E, principalmente, investidores convencidos de que os riscos estão controlados.

Fraudes complexas não sobrevivem apesar da aparência de normalidade.

Elas sobrevivem por causa dela.

Como resolver?

O caso Americanas deveria estimular mudanças concretas.

Auditorias orientadas à substância econômica

Operações relevantes precisam ser reconstruídas a partir de seus efeitos reais, e não apenas de contratos e nomenclaturas.

Circularizações mais amplas e independentes

Confirmações bancárias deveriam contemplar não apenas saldos formalmente classificados como empréstimos, mas toda exposição econômica relevante entre banco e companhia.

Integração entre contabilidade, tesouraria e risco

Dívida, caixa, fornecedores e operações estruturadas não podem ser analisados em silos.

Conselhos com acesso direto às linhas de defesa

Comitês de auditoria e conselhos precisam dialogar diretamente com auditoria interna, auditoria externa, controladoria, compliance, riscos e tesouraria.

Indicadores de qualidade do lucro

O acompanhamento não pode se limitar ao EBITDA.

É necessário monitorar conversão de caixa, necessidade de capital de giro, retorno sobre capital, endividamento econômico e diferença entre resultado contábil e geração financeira.

Responsabilização proporcional ao dever de vigilância

A apuração deve distinguir autoria, participação, omissão e falha de supervisão.

Nem todos os agentes possuem o mesmo grau de responsabilidade.

Mas governança sem consequência tende a se transformar em formalidade.

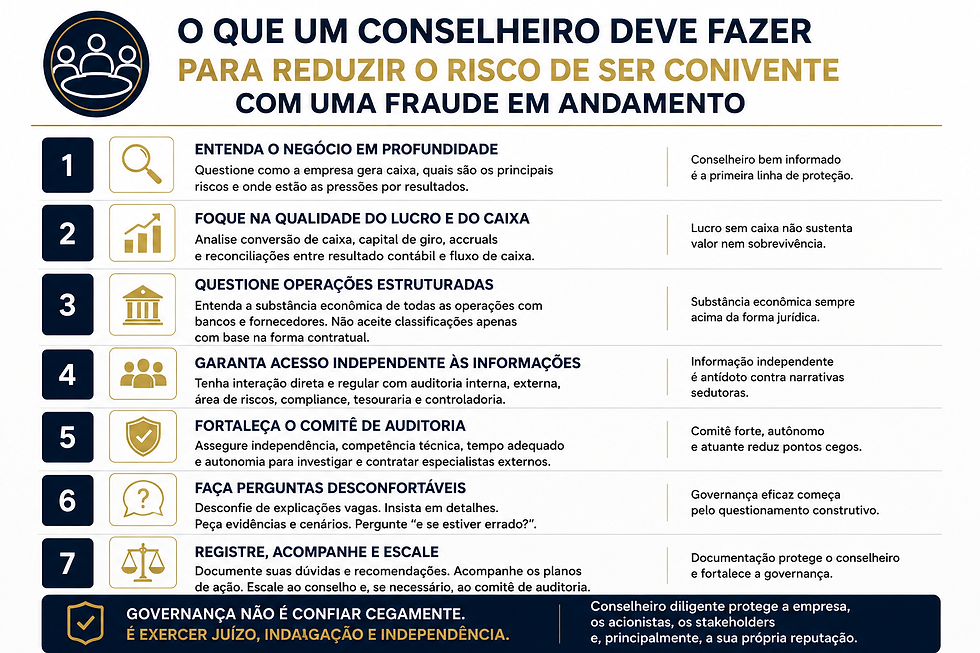

Se você é conselheiro, veja na imagem abaixo como se prevenir e não ser vítima de uma fraude em andamento.

Conclusão

A Americanas foi descoberta.

A próxima ainda não.

Talvez ela esteja em outro setor.

Talvez utilize outro instrumento financeiro.

Talvez não envolva risco sacado, fornecedores ou verbas comerciais.

Mas, se existir, provavelmente dependerá dos mesmos elementos: informação fragmentada, confiança excessiva, controles formais, incentivos mal desenhados e ausência de uma visão econômica integrada.

O verdadeiro legado desse caso não deveria ser apenas explicar como uma fraude ocorreu no passado. Deveria ser criar mecanismos para identificar a próxima antes que ela destrua valor, empregos, patrimônio e confiança.

A pergunta que conselheiros, CFOs, auditores, bancos e investidores deveriam fazer não é apenas:

Nossos controles estão funcionando?

A pergunta correta é:

Que risco ainda não estamos enxergando porque todos presumem que outra pessoa já verificou?

Alexandre Lerch Franco, PhD

Head | SF – Strategy & Finance

Capital Allocation | Governance | Wealth Preservation

Comments